近日,正泰电器(601877)发布公告称,决定终止分拆所属子公司正泰安能数字能源(浙江)股份有限公司至上交所主板上市,并撤回了相关上市申请文件。

而此前在6月30日,正泰安能还更新了招股书,积极推进其上市事宜。

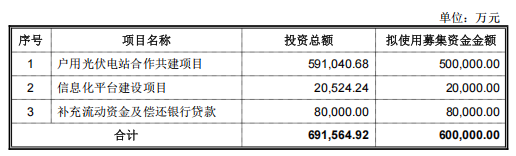

据了解,正泰安能原计划通过上市募资60亿元,用于户用光伏电站合作共建项目、信息化平台建设项目以及补充流动资金及偿还银行贷款。

回溯正泰安能的IPO进程,先是在2022年10月,正泰电器宣布计划分拆其至上交所主板上市;紧接着在2023年9月,正泰安能获上交所受理与问询;至2024年6月,正泰安能完成了第一轮上交所的问询与回复。

自2015年成立以来,正泰安能一直深耕于户用光伏领域,截至2024年末累计开发超过160万座户用光伏电站。然而,如今在历经2年的上市筹备后,正泰安能为何突然按下“急刹车”,主动撤回上市申请?

主动撤表,真相是业绩过于 “出色”?

针对正泰安能的撤表,母公司正泰电器官方解释称,因正泰安能业务发展较好、业绩增速快,公司综合考量当前市场环境等因素,经与相关各方充分沟通论证后,为统筹业务发展,决定终止分拆正泰安能至上交所。

换而言之,此次撤表似是因正泰安能的业绩表现太过“出色”。

但对于冲刺IPO来说,业绩向好本是助力,正泰安能为何却反受其累?

根据正泰电器2025半年报,所属子公司正泰安能在报告期内,实现营业收入147.98亿元,实现净利润19.01亿元,净资产为164.72亿元。

而母公司正泰电器在报告期内则实现营收296.19亿元,同比增长2.18%;实现净利润25.54亿元,同比增长32.9%,净资产为428.87亿元。

但根据上市公司分拆规定,上市公司最近一个会计年度合并报表中,按权益享有的拟分拆子公司净利润,不得超过该上市公司归属于股东净利润的50%;按权益享有的该子公司净资产,不得超其股东净资产的30%。

据了解,正泰电器当前持有正泰安能64.13%的股份。换算至2025上半年业绩中,正泰电器则享有正泰安能12.19亿元的净利润,该部分利润已占正泰电器上半年净利润的47.73%,十分接近相关分拆规则中的上限。

另外值得注意的是,在2025年上半年,正泰安能的净资产已占其母公司正泰电器的38.41%,越过了上市公司相关分拆规则的上限。

由此来看,正泰安能选择在此时撤表,或是基于对2025年下半年业务表现的预判,即其在母公司正泰电器的利润和净资产占比或还会提升。

政策遇冷!户用光伏的困局

除业绩亮眼外,正泰安能此番撤表,或也是受当前户用光伏市场遇冷影响下的战略性调整。

今年初发布的136号文已于6月1日正式执行,明确风电、光伏等新能源项目上网电量全面进入电力市场,上网电价全部通过市场交易形成。

传导至户用光伏领域,新政影响下,电站项目的投资回报预期在短期内的不确定性将大大增加,户用光伏投资企业再走当前的开发和投资模式,未来业绩增长的持续性将面临考验。

根据其招股书披露,正泰安能近年来业务规模快速增长,市场区域覆盖山东、河南、安徽等29个省、自治区、直辖市,超1900个区县。截至2024年12月31日,公司累计开发户用光伏并网装机容量超40GW。

未来面对政策调整对市场现有业务模式及未来行业发展带来的影响,正泰安能或早有预判。

据正泰电器2025半年报披露,正泰安能实际上早在2024年就已率先启动了从单一的户用光伏开发,向综合能源服务转型,从卖电站转变为卖服务。

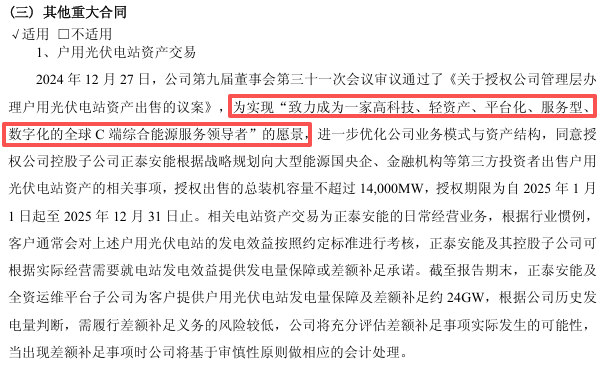

为进一步优化正泰安能的业务模式与资产结构,正泰电器在2024年底便已授权正泰安能,允许其2025年度向大型能源国央企、金融机构等第三方投资者,出售不超过14GW的户用光伏电站资产。

而在今年6月12日上海SNEC国际光储展期间,正泰安能也正式宣布了将从C端分布式光伏领导者转型为全球综合能源服务领导者。

据正泰安能董事长陆川介绍,正泰安能未来将构建虚拟电厂平台,聚合资源参与电力现货交易,为海量中小微工商业用户提供保量保价售电服务。

对正泰安能而言,此次撤回IPO申请,不仅让公司在资金使用和业务调整上上都拥有更大空间与自由度,且在完成综合能源服务转型后,还或将借此打开更广阔的业务空间。

不过,转型也不是件容易的事。

从当前财务数据来看,正泰安能已经面临不小的资金压力。据招股书显示,正泰安能2024年资产负债率为80.25%,远超行业平均水平。

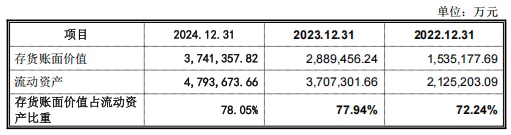

此外需要注意的是,伴随业务规模不断扩张,正泰安能的应收账款和存货占比也在持续提升。据悉,2024年,正泰安能的应收账款账面金额已达29.4亿元;存货账面价值为374.14亿元,占流动资产的78.05%。

由此可见,正泰安能若想从重资产转轻资产,还有相当长的一段路要走。

来源:数字新能源DNE

米牛配资提示:文章来自网络,不代表本站观点。